こんにちは、たくやです。

福岡県で終活アドバイザーをしており、老後お金の不安や健康の悩みの解消、副業や資産運用をして年金+αお手伝いをしています。

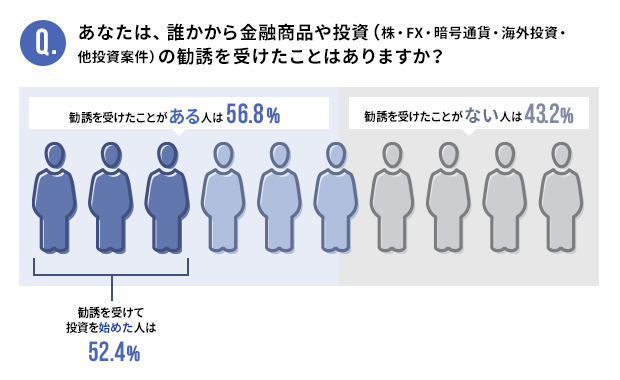

今回は、終活中に不要な金融商品とサービスを見抜く話になります。

こないだ投資を勧められたけど

断わったの、全然よく分からなかったわ

理解出来ないものは購入しないで

正解です、資産を失うところでしたよ

今後の資金を不安だけど

投資はもっと不安なのよ

知らない事は不安になります

しっかりとポイントを押さえましょう

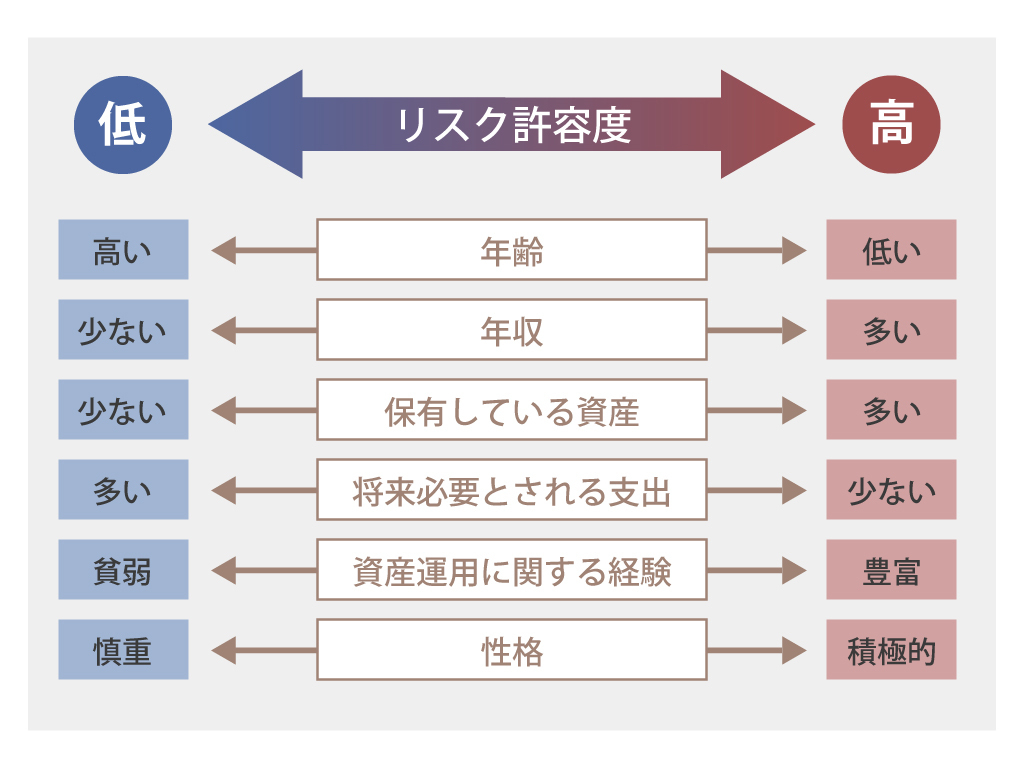

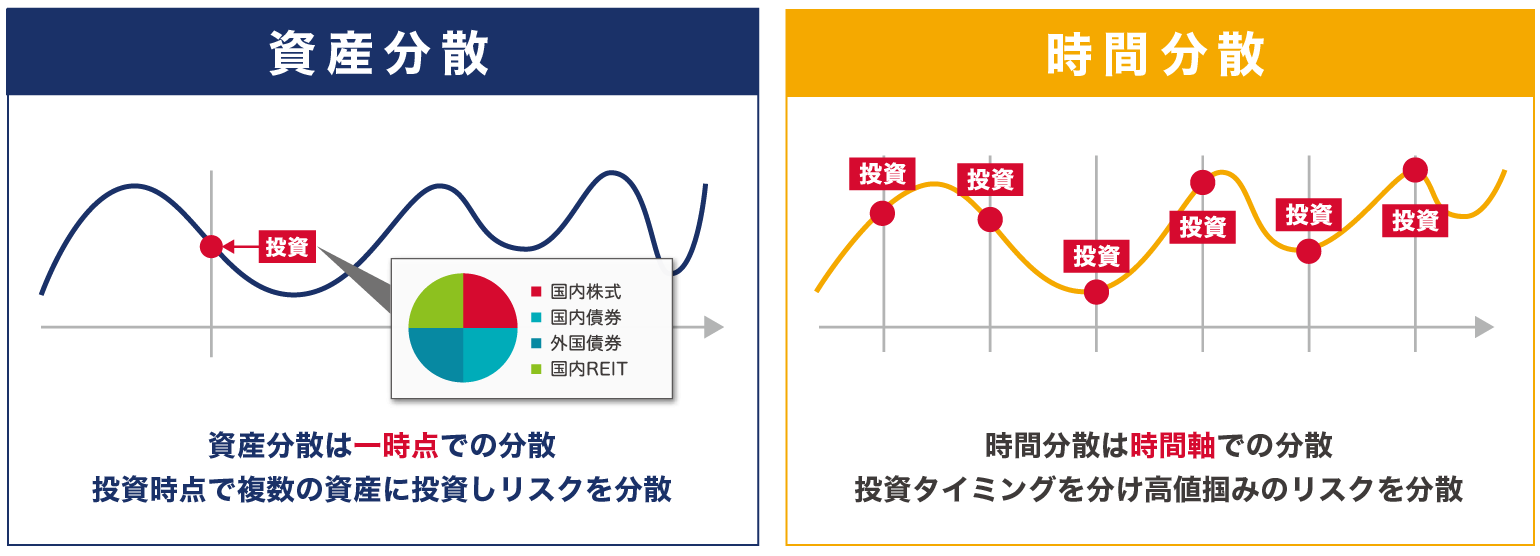

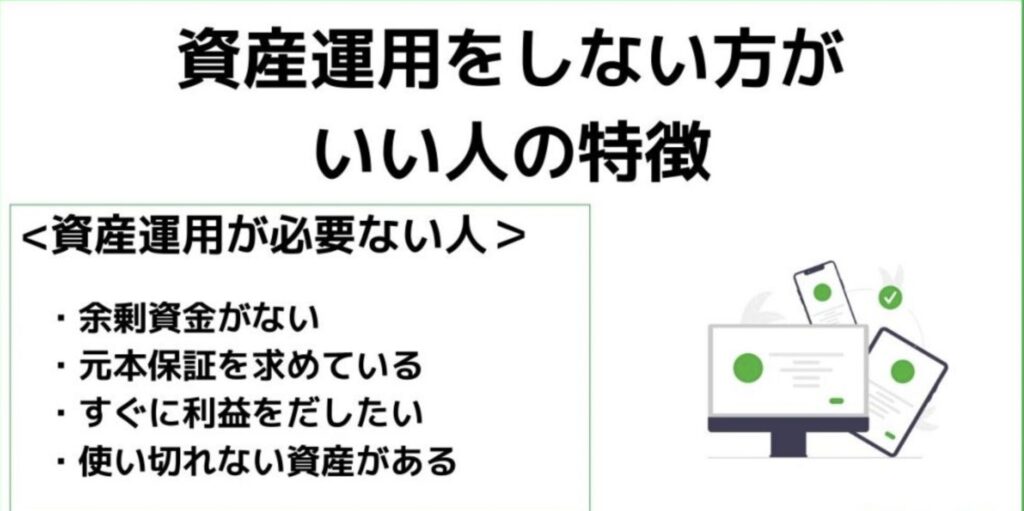

投資と一言に言っても様々なスタンスや戦略があり、年齢が若いうちは大きなリスクが取れますが、シニア層に大きなリスクは不必要

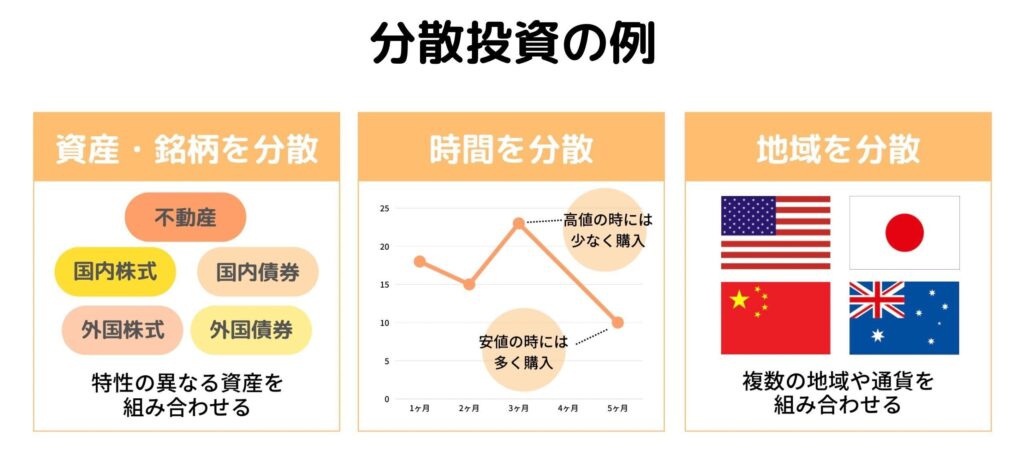

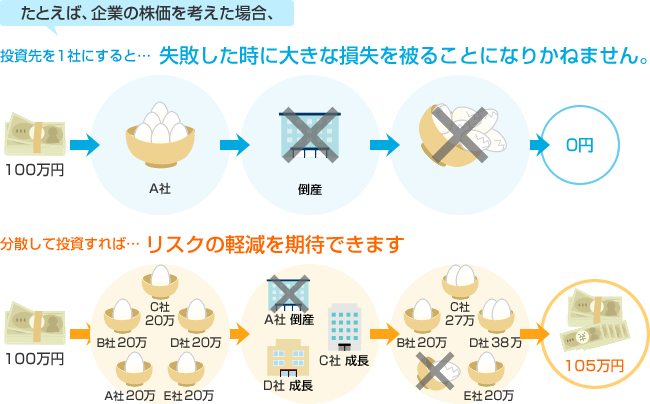

更に、投資経験がない場合が基本とするのは、時間、お金、地域、銘柄の分散が重要に、ハイリターンを狙って欲を出してしまうと一瞬で資産を失います。

投資は、一攫千金を求める物ではなく、シニアになるほどスリルがストレスに変わりやすくなります、投資は余剰資金で忘れてしまうくらいの意識を持って運用を

投資には、絶対にお金が増える事はありませんが、絶対にお金が減ってしまうやり方は存在します、投資のマネーリテラシーを高めて、不安のない終活ライフを送りましょう。

株価は個人の力では何も出来ません

ポイントを抑えつつ自分で答えを

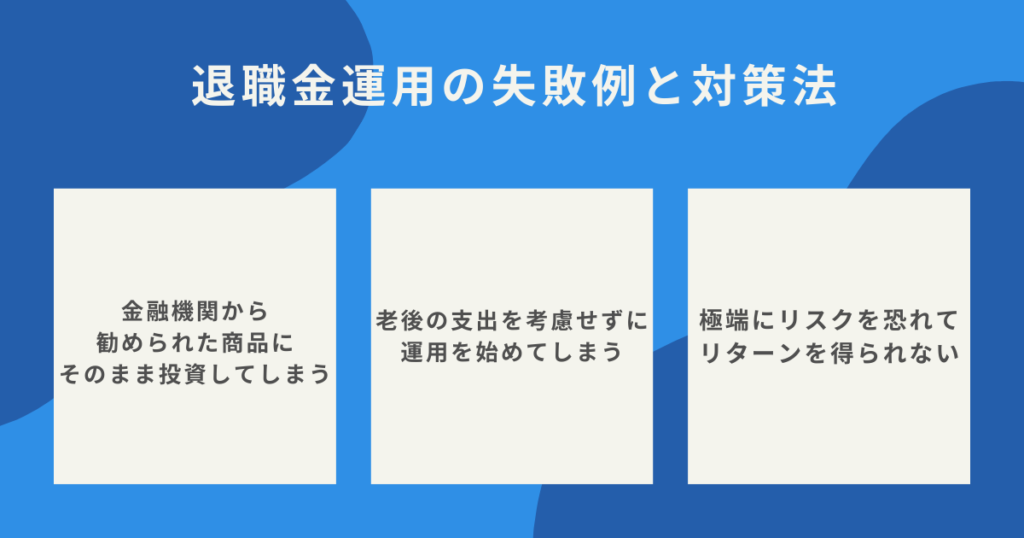

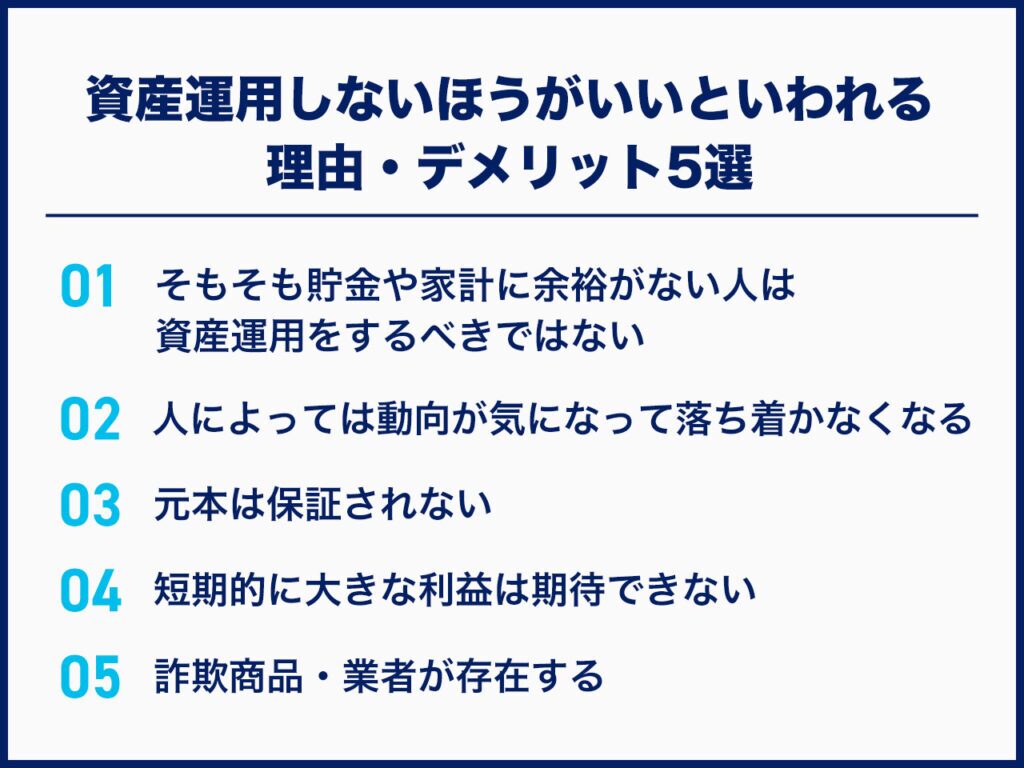

・コストの説明がない商品

・過去の実績ばかりに注目

・自分のライフプランと関係ない

相手にもノルマがあるので

相手の成績にならないように

目次

甘い言葉に惑わされない

リテラシーが無いと、相手の良いように商品を進められ運用、実際に自分が思ったような考えとは違う値動きをし、焦って運用をやめ、一瞬で資産が消える事も他人事ではありません

金融機関が売りたい手数料の高い商品を、言葉巧みに誘導されてしまうケースは、こちらが知識武装を行うだけで防ぐ事が出来、お金を失い事もなくなります。

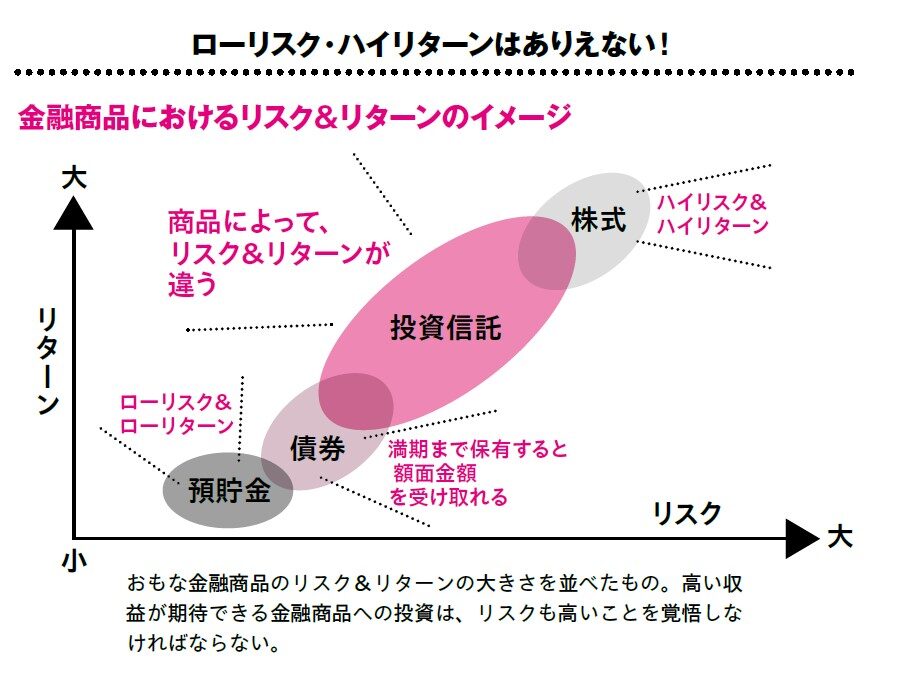

誰もが臨む低リスクで大きなリターンの商品はなく、この商品で老後が安泰出来ると期待してしまうのは典型的な失敗パターン

金融機関の営業の方は、こちらの何十枚も上手の方々、打ち負かしてやろうと思わず、知識をつけて断るだけで十分、知識があれば応用も出来るのでぜひ知識武装を

商品説明の時に良い事しか言わない

日々商品の販売に力を入れている営業員の方は、こちらの心を奪うのが上手く、詐欺とは違うので、「確実に儲かる」「あなただけ」「絶対◯%は利益が」などは言いません

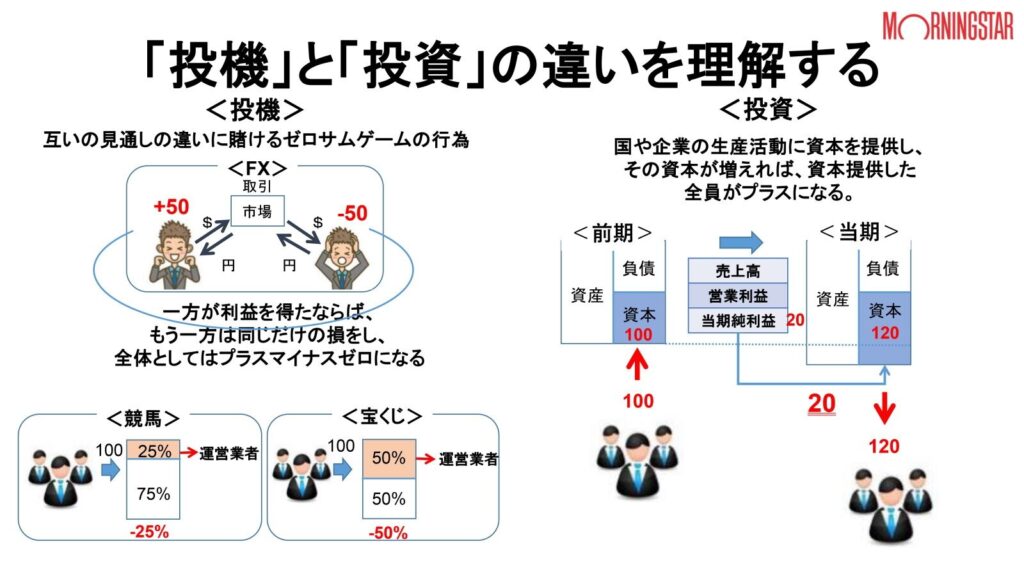

投資とは、大まかに何らかの投資対象に資金を投じて、利息などの収益、売却時の値上がり益のトータルでプラスを目指すもの

更に、投資商品全てに元本保証はなく、「損をしないで儲けが出る」ように捉えられる表現はNGになり、こちらのリスクの範囲内での投資を行うことが重要に

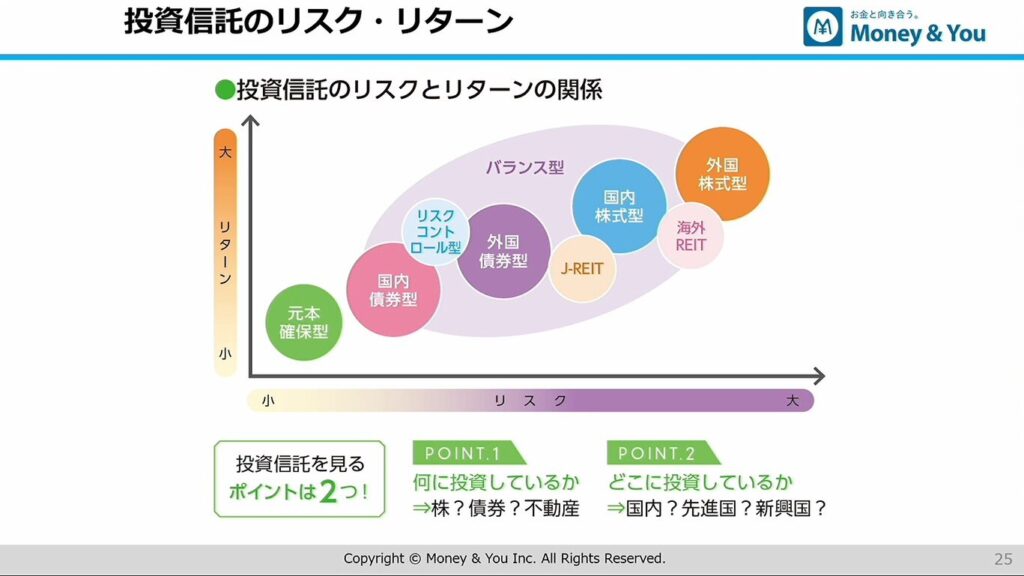

投資のおける大原則は、「リスクとリターンは比例する」と言う事、投資のリスクは危険と言う意味ではなく、市場価格が変動する事、価格の変動率の事を指します。

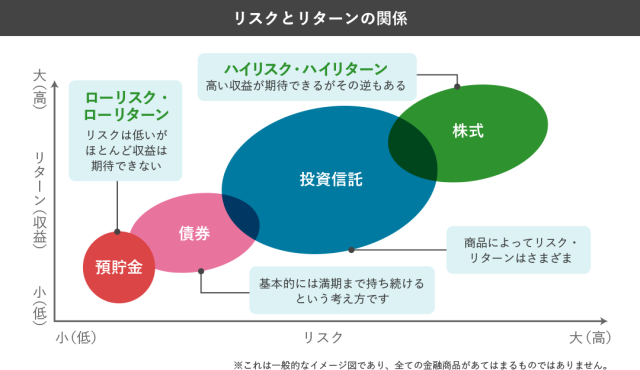

リスクが高いと言う事は、価格が大きく変動する事になり、リスクが低いとは価格変動が小さく、価格変動が小さいほど、期待リターンが小さく安定の運用とも。

更に、リスクとリターンは正確に比例をする訳ではなく、常に損失が出る可能性もあれば、想定以上に利益が出る可能性もあるのです。

リスクとリターンは一時的に乖離すること、リターンがリスクを上回る場合もありますが、長期で運用をしていくほど、一定のところで落ち着く事を頭に入れておきましょう。

コストや手数料の説明が曖昧

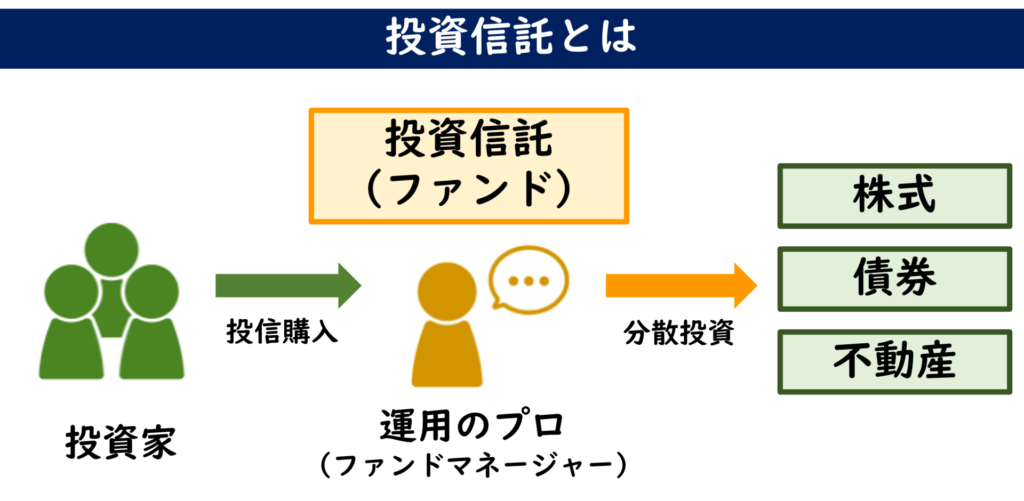

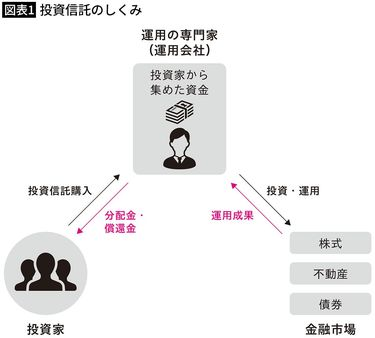

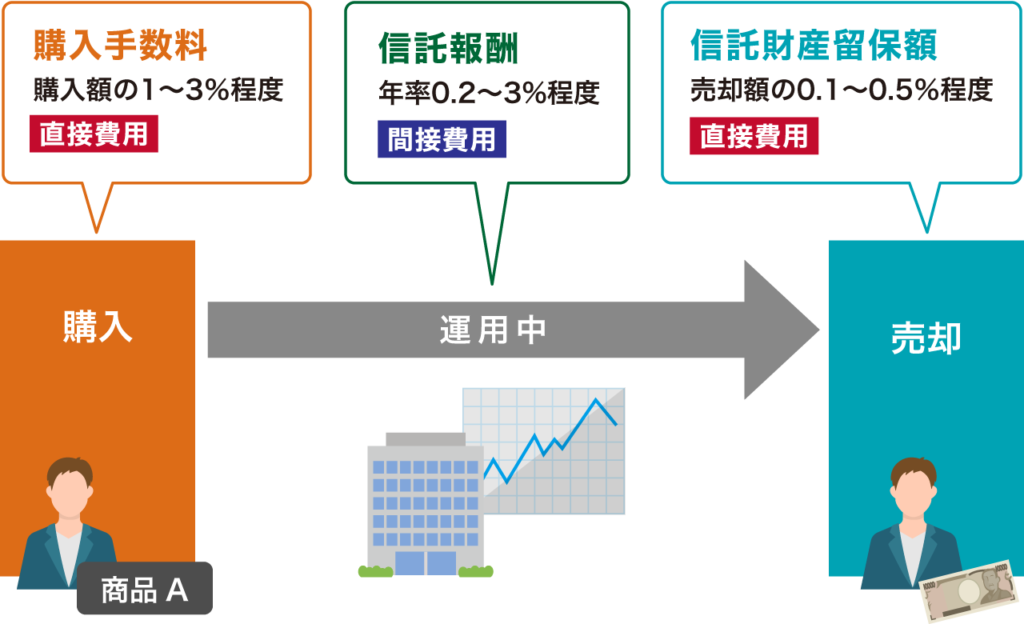

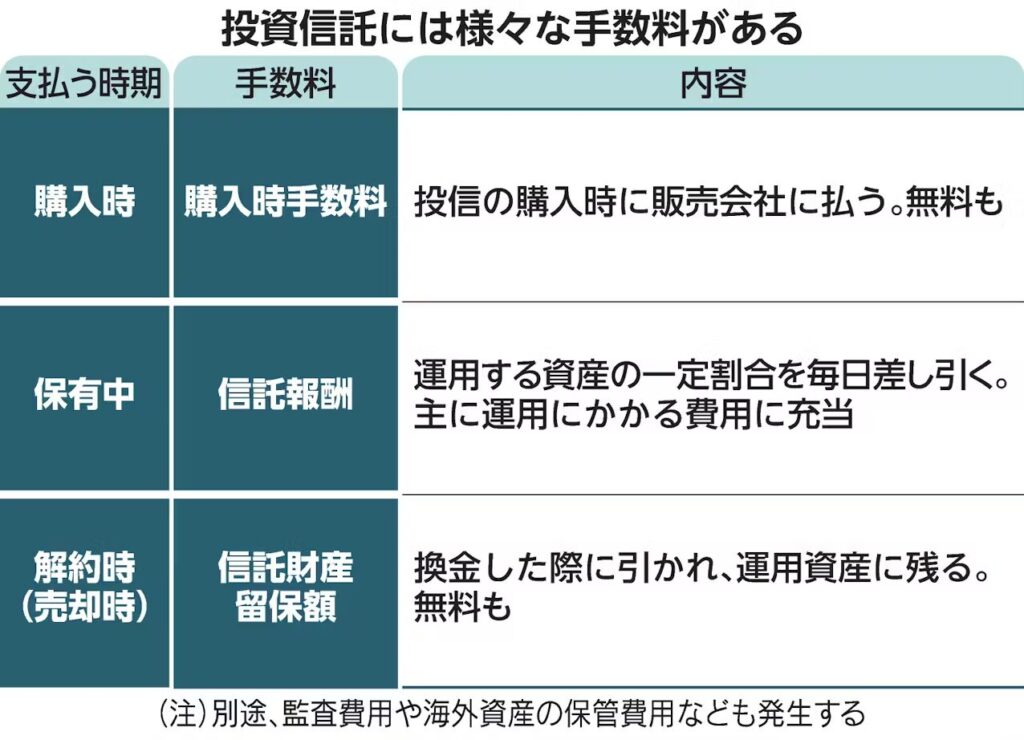

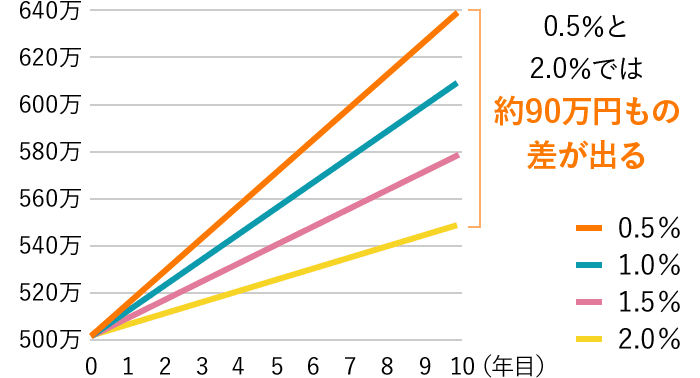

投資信託の場合は、様々な手数料が発生、信託報酬など、運用中にも継続してコストが発生し、金融機関の窓口商品の場合、運用コストが1~2%が負担に

営業マンも購入時までに説明し、再起は割合でなく、実質いくらかかる予定との具体的な説明が求められ、この費用負担額は運用成果にも影響してきます。

投資のリターンに影響を与えるのが、手数料などのコスト、投資信託は運用会社等が運用を代行し、売買時だけでなく運用中にも一定の手数料がかかり、この保有コストを忘れがちに

資産の運用は長期投資になるので、運用コストに敏感になる必要があり、資産額が増えたとしても手数料が高い事で、実質のリターンが大きく減少、相手の利益に変わります。

同じような商品を購入をした際、ネット証券と対面購入での運用コストが年額で、1%以上変わることも珍しくなく、知識がない方は、本来買いたい商品でなく手数料の高い物を勧められます。

営業マンも販売時の手数料は明示していても、運用中の費用については簡単に伝えるだけ、実額の説明を怠ったり、販売手数料ゼロを主張し運用コストを隠してしまう事も

年間の運用コストは、年間0.2%以上のものは高額と思いましょう、ネット証券を利用していく事で、超優良の投資信託を、お得に購入でき、年間運用費もお得に運用する事が出来ます。

過去の実績が続くように提案してくる

投資に絶対はなく、金融機関に勤める営業マンは、運用成果を確約したり、断定的な判断を伝える提案が「誤認勧誘」と呼ばれる処分対象になるので注意をし発言します。

しかし、過去の実績を見ると、実績が安心の材料になり期待感や安心感が生まれ、良い結果になりそうと楽観的になり運用を始めてしまいます

過去の実績や広告に惹かれて投資をする人はいますが、今後の株価、運用が今までのように成果を出し続けるのは難しく、誰にも未来の株価はわかりません。

投資において基本的に、相場状況を考慮せずに目標リターンの固定はNG、安定したリターンの約束は注意が必要に、気がついたら自分のリスクを超えて元本を減らす事も

もし、相場の状況に関わらず運用成果を上げている金融商品を提示された場合は注意し、運用の実績だけに釣られず、何故、そのような事が可能なのかの確認を

そして、過去の高いリターンばかりに目を奪われないようにする事も重要、高いリターンを狙う場合は、高いリスクをこちらが背負い、運用コストが高くなる事も

ここ数年の実績が何十%だからと、今後のリターンの保証はどこにもなく、値下がりをした場合にメンタル面に大きく影響しますので、過去の実績に縛られない運用商品を

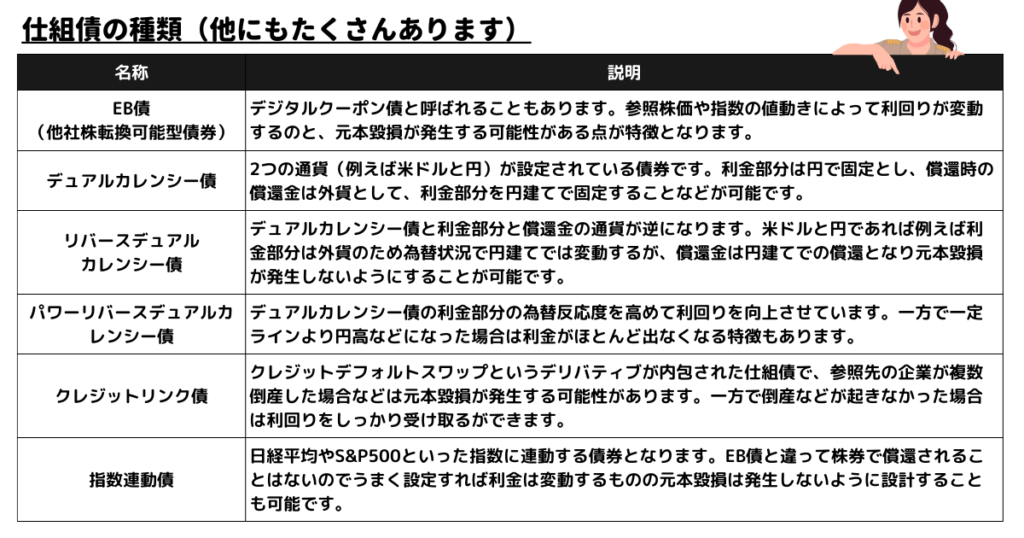

仕組みがわからない物は買わない

仕組債は複雑すぎる商品の代表例、2022年に多くの金融機関で販売停止、元は証券会社で販売された商品ですが、かも安全かのように多くの誤解を招いた商品です。

お金の勉強をしない人のとって金融商品や金融サービスは、ハードルが高いのですが、運用したい気持ちが強く、馬鹿にもされたくないので、分からないまま契約に走ります。

複雑な商品を進めて半強制的に契約を迫る側は良くありませんが、投資、運用を始める際にもこちらもマネーリテラシーをつけて対策、資産を守らなければいけません

お金の勉強は難しくなく、必敗法、相手のNGワードに注意するだけで、自分の身を守る確率が大きく上昇、コスト、絶対などの言葉、複雑な仕組み、説明出来ない物はしない等に

危険な事は、分かったつもり、知らないと思われるのが嫌などです、自分のプライドで将来の資産を失うのは、人生を左右する出来事に変わります。

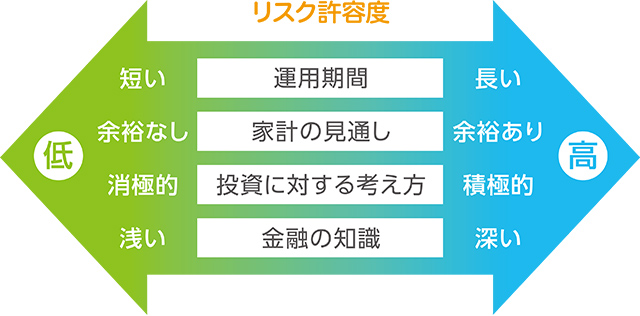

投資商品を選ぶことに重要なのは、リスクとリターンが明確でわかりやすく、自分のリスク許容度の範囲内、低コスト、これらを厳選していきましょう。

こちらのライフプランを無視

運用は良い商品を探してしまいがちですが、まずやる事は、将来の収入や支出から、どれだけ「投資金額」をどれぐらいの「期間」運用をするかの状況確認に

運用も各自で変わり、資産額や生活水準、今後の支出予定などで運用のやり方が変わり、投資に回せる余裕資金も違えば、選択する商品もその人次第になります。

投資をする場合は、元のお金がなければ出来る事は限られるので、まず重要になるのは毎月一定額の入金や副業で元本を増やし入金力を高めるやり方に

更に、一度立ち止まって、周りが投資をしているからと自分も投資をする必要はありません、まとまった額が手元にあったり、働く期間を伸ばす、固定費の削減などで十分な方も

年齢を重ねるほど、何事もシンプルに整理していく事が重要で、無駄なストレスをかけずに済み、不安や悩みの種がなくなり、自然とアクティブに変わっていきます。

お金の悩みで不健康になるのも老後のためには良くなく、健康で日々いる事が医療費の抑制に繋がり無駄な出費を防ぐ事が可能に

相手がこちらのライフプランに沿わない提案、自分の成績や会社のためのコスト高の商品を進めてくる際には、しっかりと断る意識を持ち、はっきりとお断りをしましょう。

無理に投資をしない事も

人生の選択の一つに

まとめ:自分に合った老後の資産運用を

自分を守りながら

運用を行っていかないとね

自分に合った塩梅での

投資法で老後をより楽しく

本日は、終活中に不要な金融商品とサービスを見抜く話の解説をしていきました。

・リターンだけに耳を貸さない

・コストの把握を

・自分の老後に合った投資を

人生にハラハラやドキドキは重要ですが、お金、運用でこれらの心理状況は不要で一喜一憂をするような投資は避けた方が身のために

シニア世代に大事になるのは、自分の年齢や最後の着地点を見据えて、自分が許容範囲でできる金額で着実に運用にする資産管理が大切に

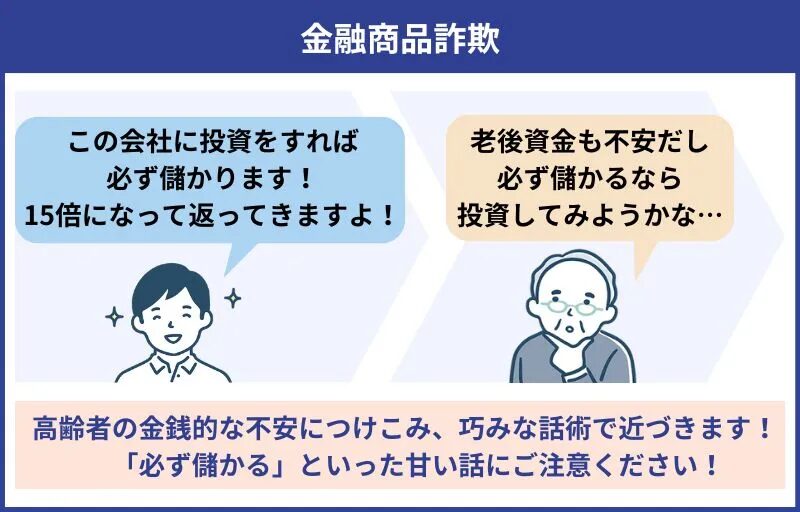

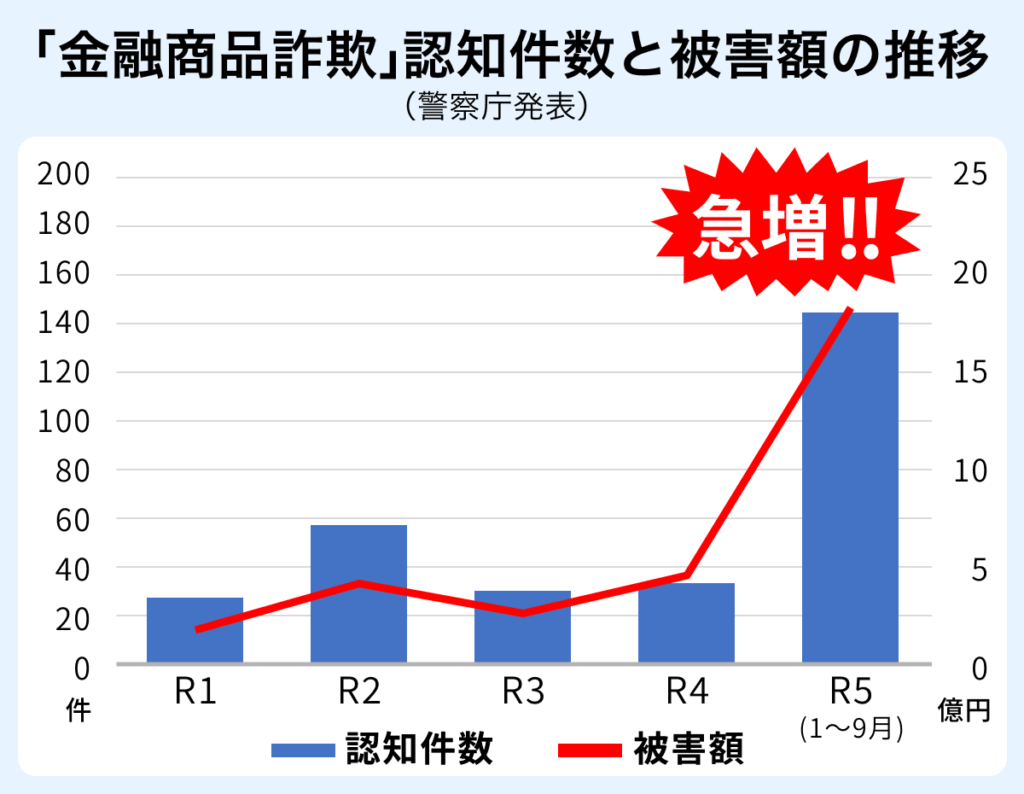

お金を増やそうと気持ちが、隙を生んでしまい、私募ファンドなどに投資をしてしまい詐欺に合う事も珍しい話ではありません。

シニアになったからこそ、マネーリテラシーを高めていき、これからの老後資金を自分で守り、お金の問題は焦らずに冷静な判断でこれからの終活ライフを送りましょう。

まずはお金を守りましょう

焦る気持ちは危険の一丁目に

最後まで見ていただきありがとうございました。

↓終活で分からない事や迷子になったら↓

このブログでは終活に関する質問・相談を募集しています

YouTube:https://www.youtube.com/@takuyasyukatu0125

X(旧Twitter):https://x.com/takusyukatu0125

インスタ:https://www.instagram.com/takusyukatu0125/

- 【腎臓を静かに守る食卓】今日からできる腎臓ケアの新習慣 腎機能を守るための食べる整え方

- 【腎臓を守る生活術】知らないうちに進行する慢性腎臓病 今日から始める腎臓ケア入門

- 【腎臓を知る】9割の人が守れる腎臓 透析を遠ざける腎臓の守り方 腎臓に優しい暮らし方

- 【年齢と共に食事に変化】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

- 【小さな習慣で保つ】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

コメント