こんにちは、たくやです。

福岡県で終活アドバイザーをしており、老後お金の不安や健康の悩みの解消、副業や資産運用をして年金+αお手伝いをしています。

今回は、退職金は自分で準備する 退職金のいろはの話になります。

もうすぐ旦那さんが定年なんだけど

退職金のこと何も知らない

退職金の事は誰も教えてくれません

まずはゆっくりと学んでいきましょう

ちょっと心配だけど

まずはしっかりと学ばないとね

今では退職金は自分で作る時代です

学んで対策と改善していきましょう

会社の退職金を増やしていくことは難しいことになりますが、退職金にかかる税金については知っておく事で今後の対策を取る事ができます。

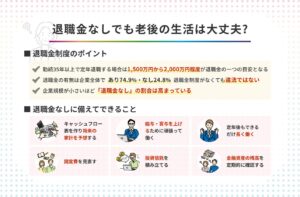

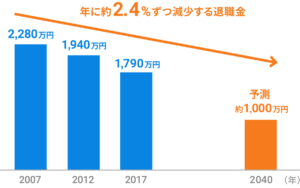

退職金は、年々減少傾向、ここ数年で1,000万円以上減っており、退職金制度がない会社も今後はどんどん増加をしていくと予想されています。

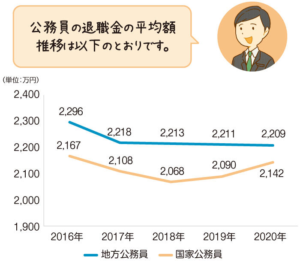

公務員の退職金も同じく減少をしており、民間同様にこれからも減少をしていく傾向になっています、長年働いたからと退職金に期待する時代も変わってきている事を把握しておきましょう

そもそも会社は退職金を払う義務はなく、もう企業も個人に退職金を払う元気がない状況、退職金を当てにした夢物語を描く事も難しくなってきたのかも知れません。

現代の退職金は自分で準備する時代になっています、退職金がないっと嘆くだけではなく、自分でしっかりと対策、対応をしていきましょう。

・早期退職はどうする

・退職金の受け取り方

・iDeCoとななんなのか?

退職金があったら得くらいに思い

自分で対策し老後の問題を減らしましょう

目次

退職金を増やす事はできる

退職金は減少傾向、政府自体も学び直し(リスキリング)を通じて成長分野の人材を増やそうとしており、一つの会社で長く働くという雇用形態自体が、今後は減ってくるでしょう。

今後は制度の変更等があるかも知れませんが、退職金自体は増やせなくても、受け取り方次第で退職金の手取りを増やす事はできるのです。

退職金にも所得税や住民税を行った税金がかかるのですが、受け取り方を工夫する事で、退職所得控除や公的年金等控除といった控除を活用すると、手取りを増やせます。

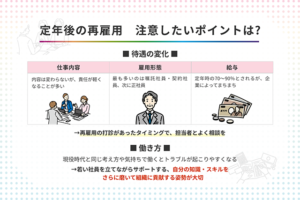

そして再雇用、再就職時の契約で給与の一部を退職時の退職金を後回しにしたり、退職のタイミングを遅らせるだけで税額が減り、手取りが増える事もあるのです。

知っておく、実践することで、今後の受取額を大きく変える事ができますので、損をする事がないようにしていきましょう。

誰も丁寧には教えてはくれません

自分に必要な情報はキャッチしていきましょう

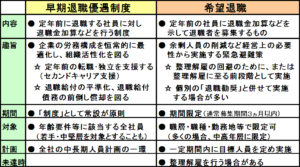

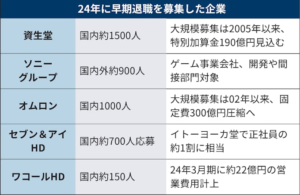

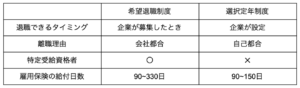

早期退職について

勤め先が退職者を募り、その条件に応じた人が退職をする早期退職制度、大企業のニュースがしばしば流れますが、あまり詳しくは知らないのが現状になります。

早期退職制度を利用していくと、多くの場合、割増退職金がもらえ、自己都合でなく会社都合での退職、失業手当が自己都合よりも優位に受給できるのです。

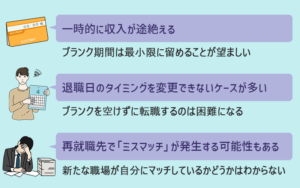

しかし、美味しい話ばかりだけではなく、退職金が多くなるだけで早期退職に応募するのは注意が必要、一度深く考えて立ち止まる事も大切になります。

早期退職したからと言ってもFIREが出来るほどの資産があると良いのですが、多くの方が、再就職しなければ、年金までの生活費と無年金期間、それ以降の生活資金が用意できていません。

そして早期退職した後に仕事に就かない場合、老齢厚生年金が減るというデメリットがあり、年金が年間で何十万円と減る事も珍しくはないのです。

目の前の割増退職金に釣られて冷静な判断が出来なくなってしまわないように、自分自身の人生設計にキャリアプラン、十分な資金があるかなど見える化し、早期退職制度を考えましょう。

常に安全と考えずに

万が一のために

日々スキルアップを

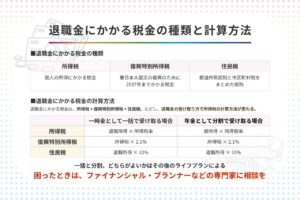

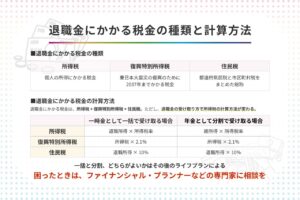

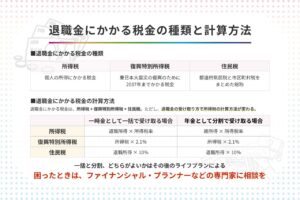

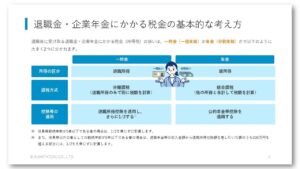

退職金に税金はかかるのか

退職金にも給与と同じように、所得税と住民税はしっかりとかかりますが、退職金にかかる所得税と住民税は、退職金の受け取り方で変わってきます。

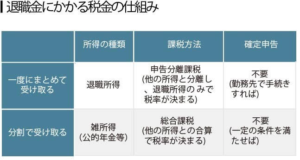

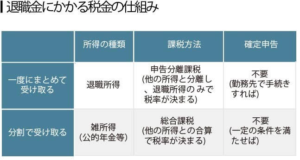

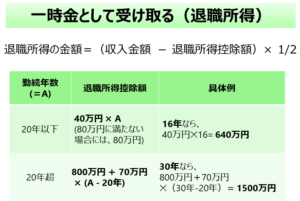

退職金の受け取り方は、大まかに3種類あり、「一時金」「年金」「一時金と年金」になっており、退職金を一時金として一括で受け取る際は、「退職所得」と言う所得になります。

退職所得は分離課税と言い、他の所得とは区別して課税をされ、退職所得に所定の税率をかけて、空女を引くことで、所得税と住民税を計算していくのです

そして一時金での受け取りの場合は、社会保険料の負担はありません、退職金を年金で受け取る場合は「雑所得」扱いになり、他の所得と合わせての総合課税になるのです。

雑所得に所定の税率をかけ、控除額を引く事で、所得税や住民税の金額を計算、年金での受け取りの場合は、社会保険料はかかるので、勘違いがないようにしていきましょう。

退職金を一時金と年金で受け取っていく場合は、一時金の部分は退職所得、年金部分は雑所得として税金を計算していきます。

退職金のお得な貰い方は

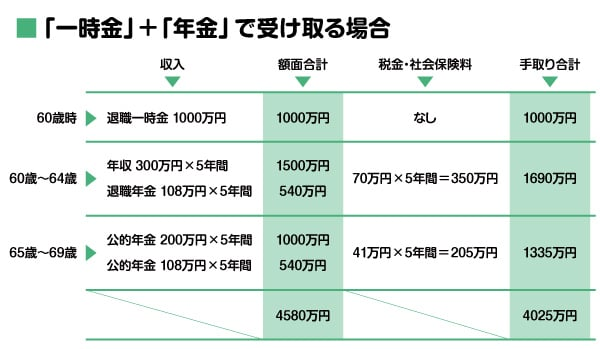

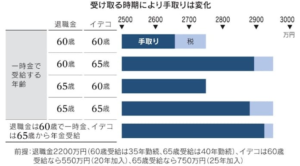

退職金の収入の合計が「額面合計」になり、そこから税金、社会保険料を引いた金額が「手取り額」実際に受け取る金額になります。

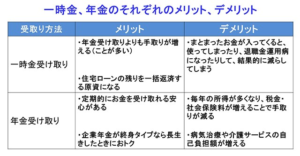

前提条件によって金額の前後はありますが、額面の合計が一番多い受け取り方は、年金受け取りですが、手取りの合計が一番多かったのは、一時金受け取りになっています。

退職所得控除の税優遇が大きいため、手取り額を増やしたい場合は一時金がいいでしょう、しかし、まとまった額を受け取るので、銀行、証券会社、保険屋のカモにならないように注意が必要です

退職金の額が退職所得控除より多い場合は、退職所得控除までは一時受け取り、残りは年金で受け取るようにすることで、どちらの控除も上手に活用をする事ができます。

給料感覚で受け取る年金受け取りも、一時金でまとめて受け取って気持ちが大きくなり使ってしまう方もおられますので、自分の金銭感覚と向き合って選びましょう。

ちょっとのつもりが一気に使って

老後破産にならないように注意を

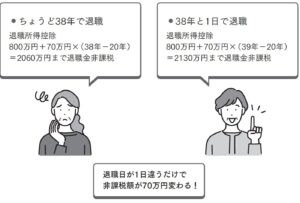

退職日が1日違うだけで損に

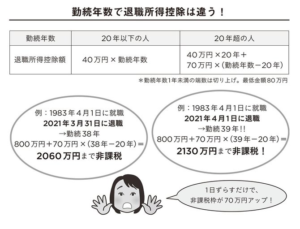

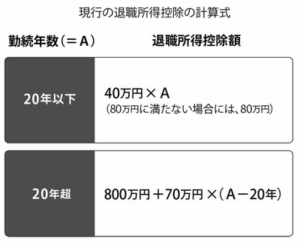

退職金を一時金で受け取る時に利用出来る退職所得控除の金額は、勤続年数によって変わり、この勤続年数は「年未満の端数を切り上げ」て計算をしていきます。

22歳から60歳までの38年間、1つの会社で勤めた場合に、退職所得控除は、2,060万円になりますが、退職日を1日伸ばして38年と1日にすることで、39年とカウントされるのです。

1日増えることによって、控除額が2,130万円になり、1日の違いで控除額が70万円の差が出てしまうのです、勤務日数が20年以下の場合も同じ事が適用され、1日で40万円ほど変わります。

退職所得控除の金額が退職金よりも多ければ、税金がかかりません、しかし、会社の規定で退職日がずらせない事がありますので、先に会社の方に聞いてから実践を

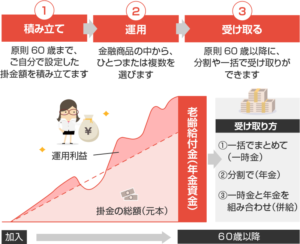

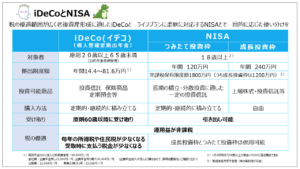

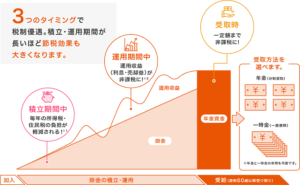

iDeCoを上手に活用

iDeCoの資産は、原則60〜75歳までの間に受け取りの手続きを行うことになっており、iDeCoの受け取り方も退職金同様、一時金、年金、一時金と年金があります。

iDeCoの一時金の退職所得控除を計算する場合、退職金の勤続年数の部分をiDeCoの加入年数に置き換えます、ですので、iDeCoは加入年数が長いほど税金を減らせ効果が大きくなっていくのです。

ただし、勤続年数と加入年数の期間が重なっている場合は【長い方】になり、例として、勤続年数が30年で、iDeCoの加入年数が20年の場合は、30年の計算になります。

年金で受け取る場合に公的年金等控除が利用できる点も退職金と同じ、しかし、iDeCoは資産を受け取る度に手数料がかかるところには注意が必要になります。

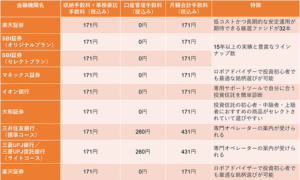

手数料のお得なネットバンクの楽天証券やSBI証券を上手に使用しながら、退職金とプラスで受け取っていきましょう。

iDeCoの出口戦略

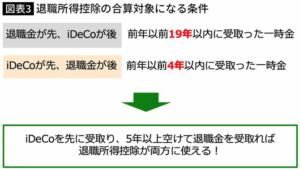

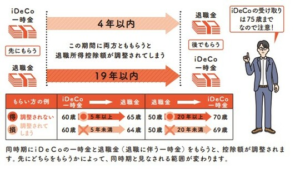

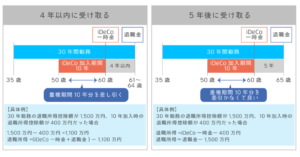

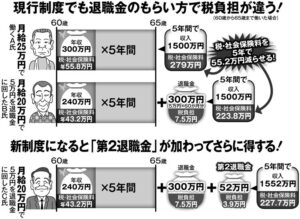

退職金をiDeCoを両方とも受け取れる場合は注意は必要になり、同時に受け取ってしまうと、税金が多くなってしまう事があるのです。

退職金とiDeCoは、どちらを先に受け取るかで退職所得控除の合算対象となる年数が変わり、「退職金が先」の場合は、19年以内に受け取った一時金が退職所得控除の合算の対象になります。

しかし、iDeCoが先の場合は、前年から4年以内に受け取った一時金が退職所得控除の合算対象となるのです。

iDeCoを先に受け取って、5年後に退職金を受け取っていけば、退職金とiDeCoそれぞれの退職所得控除を活用できるために、税金をお得にできるのです。

しかし、会社によっては60歳が退職金の支給と決まっている場合もあり、この場合は、60歳に退職金をもらい、65歳未満まではiDeCoを続け、65歳以降にiDeCoを受け取っていきましょう。

iDeCoの一時金受け取りに退職所得控除が利用できなくても、「2分の1課税」は適用され、その分の税負担を減らす事ができるので、65歳未満まで、毎年の所得税、住民税を減らせます。

税金の事を上手に

コントロールしていこう

まとめ:自分なりの上手な退職金受け取りを

退職金も受け取り方が

たくさんあるのね

知らなかったわ

選択肢をふやして

自分に合った受け取り方を

本日は、退職金は自分で準備する 退職金のいろはの話を解説していきました。

・退職金にかかる税金

・退職金の上手な受け取り方

・iDeCoを活用しよう

2024年現在では退職金への税金も優遇されていますが、今後はどのようになるかはわかりません、退職金自体も減少傾向にあり、増税の影響でさらに減ることも頭に入れておきましょう。

退職所得控除も見直しが検討されており、1日で変わる部分の受取額に変更があったり、もしかすると社会保険料などがかかるようになる事も想定をされます。

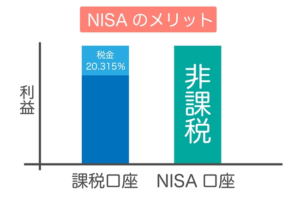

退職金があるからっと安心をせずに、退職金がもしなくなっても、NISAやiDeCo、副業の所得があるなど2、3の対策を取っておきましょう。

ただ日々を過ごしていくのでなく、もしもに備えておくことも今後は非常に重要になり、老後のお金も会社で作るのではなく自分の力で作っていきましょう。

国や会社に頼りっぱなしでなく

自分で情報をキャッチして

対策と改善をしていこう

最後まで見ていただきありがとうございました。

↓終活で分からない事や迷子になったら↓

このブログでは終活に関する質問・相談を募集しています

YouTube:https://www.youtube.com/@takuyasyukatu0125

X(旧Twitter):https://x.com/takusyukatu0125

インスタ:https://www.instagram.com/takusyukatu0125/

- 【腎臓を静かに守る食卓】今日からできる腎臓ケアの新習慣 腎機能を守るための食べる整え方

- 【腎臓を守る生活術】知らないうちに進行する慢性腎臓病 今日から始める腎臓ケア入門

- 【腎臓を知る】9割の人が守れる腎臓 透析を遠ざける腎臓の守り方 腎臓に優しい暮らし方

- 【年齢と共に食事に変化】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

- 【小さな習慣で保つ】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

コメント