こんにちは、たくやです。

福岡県で終活アドバイザーをしており、老後お金の不安や健康の悩みの解消、副業や資産運用をして年金+αお手伝いをしています。

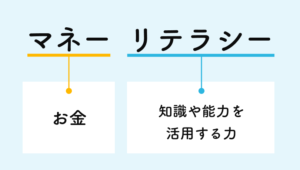

今回は、老後のお金の基本 マネーリテラシーの重要性の話になります。

最近は食品の値上げなんかで

今後が不安になっていくわ

物価高や今後の動向は

非常に気になりますね

まずは知識で対応を

知識で対応をしていくの?

どんな知識が必要になるのかしら

お金の基本の知識

マネーリテラシーを

今日からつけましょう

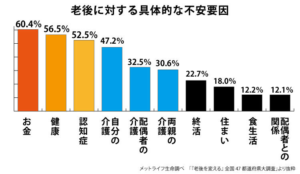

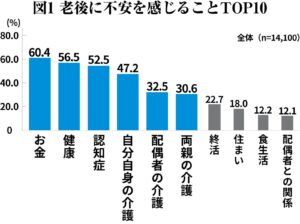

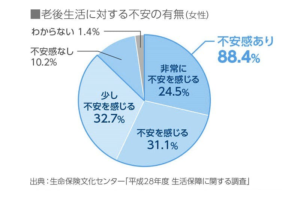

「老後にもらえる年金が少ない」「老後資金が用意できていない」など、老後のお金が不安な人はたくさんおられ、インフレの影響で物の価値が上がり、保険料は上げっていく一方に

そんな状況を実感し、これからの老後資金がいくら必要か、老後のお金をどう準備していいか考える暇もなく、準備が不十分なまま、今後の老後を迎えてしまう人も多いのです。

このような状態を打開するためにも、自分自身でマネーリテラシー、お金の知識、判断力をつけて、実践することが欠かせなくなるのです。

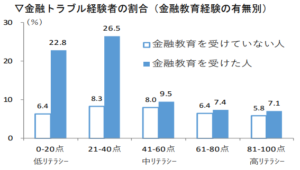

マネーリテラシーが低いと、老後に必要なお金が準備できなかったり、普段からお金を無駄使いしてしまったり、詐欺や保険、ローンなど不要な支出をしてしまう危険性が出てきます。

日本では世界と比べて「お金」について学ぶことがなく、お金に良いイメージを持つ人も少ないので、今日から意識を変えていき、マネーリテラシーを高めて楽しい終活ライフを送りましょう。

・自分だけの老後資産を知る

・今後のマネープランを

・自分がやりたい事を見える化

頭の中で不安を描いていても

一生解決しません、まずは紙に書き出し

目次

老後〇〇万円問題に騙されない

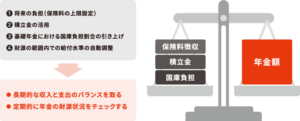

以前、老後2000万円問題が話題になり、多くの人が「老後には2,000万円必要なんだ」っと思っており、今でも老後は〇〇万円必要っと思ってある方が多いのも現状です。

この資産の計算は金融庁が発表した報告書で、夫婦世帯の場合、老後は生活費が毎月5,5万円不足するため、老後が30年あったら2,000万円不足するとガバガバな計算内容、根拠になっていました。

重要なのはあくまでモデルケースの計算式になっており、あなたの家計とは全く違う支出になり、マネーリテラシーがある方は、しっかりと年金の範囲内で生活をするので、不足をしません

今後この数字が3,000万円や4,000万円などに変化をし、不安を煽りっていき、そのことに対応するために保険や銀行の商品がっという事に騙されないように

こういったデータに惑わされないのもマネーリテラシーが重要になるので、自分の老後は自分で計算をしていき、しっかりと楽しい老後のために支出の見直しを

他人のデータを気にしない

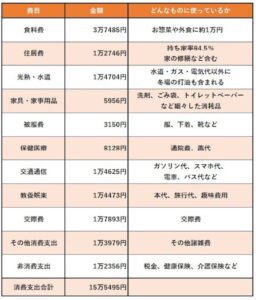

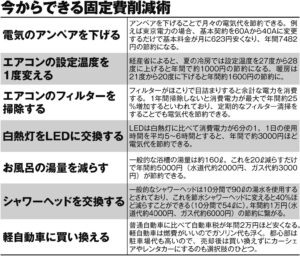

まずは今の支出を見える化していきましょう、固定費と変動費大きく分けることができ、固定費はスマホ代やローンなど毎月決まった費用になり、変動費は月によって変わる費用になります。

老後は、子供が巣立ち、住居費なども落ち着いていき、食費も若い時のようには食べないので以前のようにお金がかからなくなってきます。

さらに固定費も格安SIMや光回線の見直し、電気ガス会社の変更、保険の解約、いらないサブスクの解約など固定費を減らす事で、すぐにマイナス数万円と手元に残すことができるのです。

データなどを見ると、毎月約5万円のマイナスとありますが、固定費を減らし、変動費を洗い出していく事で年金での生活を送ることが可能になります。

データはあくまでデータになり、よくある平均値にも惑わされないようにしていきましょう、データに焦る前に、自分の数字をしっかりと出していきましょう。

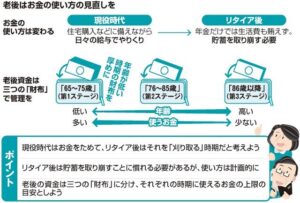

今は早めのマネープランを

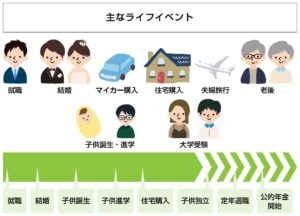

近年は人生100年時代といわれており、今では50歳は折り返し地点になっており、人生の後半、終活を楽しむためにも、今後のイベントと費用の計算が重要になります。

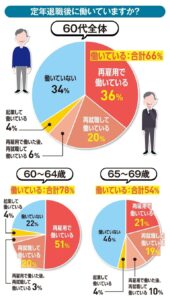

制度の改変があるかもしれませんが、50代も後半になると定年退職も近づき、退職金がある会社は気持ちの面でプラスになりますが、今では引退をする人は少数派になっています。

定年後にゆっくりよりも、60歳以降の働き方、いつまで働くか、その働き方をどうしていくかなど考える必要があり、仕事をした場合に年金がもらえるまでの生活ができるか問題も現れます。

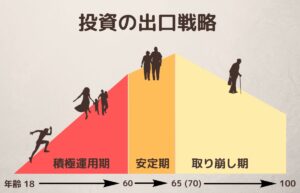

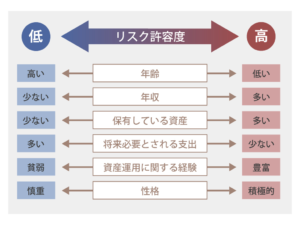

年金も原則65歳からもらえますが、早く少なくもらうか、後回しで多くもらうかなど慎重に考えていく必要もあり、資産運用をしていた際は出口戦略も考えておきましょう。

そして介護や医療のことも想定しておき、余分にお金をとっておくなどしておくと、心に余裕を持てるようになります、先周りして、万が一が来ても対応ができるようにしておきましょう。

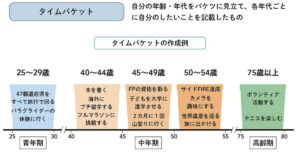

タイムバケットで見える化を

老後を迎えた時に一番やってはいけない事が、何をして良いのかわからない事、男性が陥ることが多く、長年働きてきた中で、その労働の時間がなくなり、一気に老け込んでしまう方もおられます。

お金や時間に困っていなくても、何もやる事がないのは、気持ちの面で寂しくなってしまいますので、老後や終活を楽しむためにも、タイムバケットを利用して今後を考えましょう。

タイムバケットは、死ぬまでにやりたい事、今までにやり残した事を、この機会に挑戦をしていていき、何歳までにこれをやる、っとバケツを埋めていきましょう。

体力や気力があるうちに、活発に動けることに挑戦していき、行きたい場所や毎日の習慣、取りたかった資格をとってその資格での事業を起こすなど、考えるだけでワクワク出来るものを

人の脳はワクワクすることで活性化していき、認知症も遠ざける事ができますので、定年後はただ家にいるよりも、日々ワクワク出来る事をやっていきましょう。

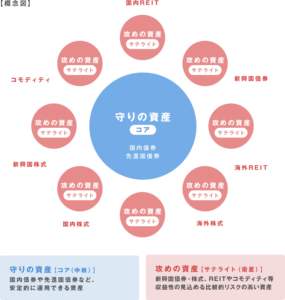

お金の安心にコア・サテライト戦略を

今では資産運用をされる方も増えてきており、お金を減らさずに増やしていく事が老後の資産運用には重要になり、そのために取り入れたいのがコア・サテライト戦略になるのです。

資産の全体を「コア(核)」になる部分と「サテライト(衛生)」になるように分けていく運用になり、老後は守りの部分であるコアをしっかりと作った上で、投資を行なっていきます。

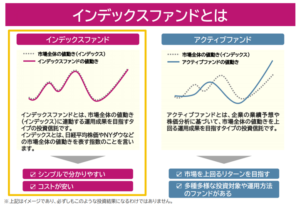

老後になるとリスク許容度が低くなり、退職金や老後資金を全額銀行の投資信託などに突っ込むなどが絶対にやめましょう、老後は現金とインデックスファンドだけと簡単でシンプルなものでOK

投資経験のない方はいきなり大金を注ぎ込むのでなく、まずは1,000円〜など入れてみましょう、価格変動に今から慣れる事も重要になり、小さな行動が後から大きく効果を発揮します。

守りの資産をしっかりと計算しながら、残りの資産を少しずつ投資信託に回していきましょう、ただし銀行の窓口や証券会社の窓口には行かずに手数料の安いネット証券でのスタートを

楽天やSBI 証券でお得に

投資をスタートしていこう

まとめ:頭だけで悩まず行動をしていく

お金は普段使うのに

お金の知識が足りなかったわ

これからの終活に貯めないとね

ただただ貯めていくのではなく

しっかりと使っていきましょうね

本日は、老後のお金の基本 マネーリテラシーの重要性の話を解説していきました。

・自分だけの老後資産

・他人のデータに惑わされない

・タイムバケットを埋めていく

今後のお金のために、貯める、使う、備える、投資、節約など、安心して老後を迎えるためにマネーリテラシーを学び、行動をしていきましょう。

お金がないことで、そのことが不安やストレスになり、メンタル面に支障が出てしまい健康にも悪影響を及ぼし、治療費が余計にかかる事もあるので、お金の知識は必須になります。

メディア、保険屋さんや銀行などが出してくるデータには惑わされないようにしていき、まず自分の支出を見直し、無駄な買い物をしないようにしていきましょう。

/cloudfront-ap-northeast-1.images.arcpublishing.com/sankei/VP7WZVSLFJLSLFF3UEWFBMRL3Q.jpg)

自分の人生は自分でしっかりと管理をしていき、タイムバケットを作り、楽しい終活ライフを描き、実践をしていきましょう。

自分のお金も自分で守り

最高の終活ライフを

最後まで見ていただきありがとうございました。

↓終活で分からない事や迷子になったら↓

このブログでは終活に関する質問・相談を募集しています

YouTube:https://www.youtube.com/@takuyasyukatu0125

X(旧Twitter):https://x.com/takusyukatu0125

インスタ:https://www.instagram.com/takusyukatu0125/

- 【腎臓を静かに守る食卓】今日からできる腎臓ケアの新習慣 腎機能を守るための食べる整え方

- 【腎臓を守る生活術】知らないうちに進行する慢性腎臓病 今日から始める腎臓ケア入門

- 【腎臓を知る】9割の人が守れる腎臓 透析を遠ざける腎臓の守り方 腎臓に優しい暮らし方

- 【年齢と共に食事に変化】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

- 【小さな習慣で保つ】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

コメント