こんにちは、たくやです。

終活アドバイザーをしており、老後お金の不安や健康の悩みの解消、副業や資産運用をして年金+αお手伝いをしています。

今回は老後の投資や保険には要注意 カモにならない老後になります。

最近TVでも投資って言ってるから

私も始めてみようと思ってるけど

投資の事は増えていますが

詐欺や保険屋、銀行に証券の窓口などは危険です

窓口はダメなのね

危うく行くところだったわ

対面は手数料が高すぎてこちらは損をします

自分でしっかりと理解をして投資をしましょう

現代は投資関連の広告などが多く出回り、ネットで気軽に始めやすくなりましたが、その反面、詐欺や詐欺に近い商品、ポンジスキームに高い手数料などの商品が。

詳しく知らずに銀行員の方や証券会社の方が言ってきたから、退職金を全てつぎ込んでしまってっと言う話も今では珍しい話ではありません。

終活を始めたつもりが、間違った投資の話で一気にそれどころでなくなってしまいます、老後には自分の体や資産を守る知識も必要に

TVばかりを見てしまうと影響をされがちになり、この商品がいいですよと言う情報に振り回され気がつくと、資産が無くなって取り返しのつかない状況になります。

美味しい話は昔からありません、自分の頭でしっかりと理解し分かる商品を購入する、購入しても全額でなく、まずは5%など決めて投資を始めましょう。

・不動産投資を安易にしない

・タンス預金も注意が必要

・銀行、証券、保険に近寄らない

この記事を読む事で、投資や保険に騙される事なく、自分の終活資産を守る事ができます

あなたのお金を守るのはあなた自身に

目次

自分のお金は自分で守る

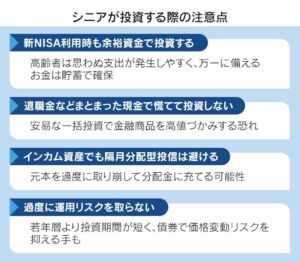

投資は短期でなく15年〜20年以上の運用が重要になり、年齢を重ねてからこの期間をじっと運用するのも心が追いつかない方が多いのも現実です。

余剰資金を少額NISAの有良な投資信託で運用するのでしたらいいのですが、今からの老後資金を相手の言われるがまま運用するのは、NG行為になります。

手数料が高い投資信託はあなたの老後などはどうでもよく、高額の手数料を毎月、毎年とれればいいだけになり、時間が経てば違う投資先を案内されます。

老後こそ自分のお金は自分で頑丈に守り、自分の余剰資金の範囲内での投資、説明ができる投資先を手数料がお得なやり方で行いましょう。

新しい事はしっかりと学んで

美味しい話は自分に来ないと思おう

安易な不動産投資に注意

年金代わりや税金対策などの言葉に踊らされてしまい、不動産投資を始めてしまう方の話をよく伺います。

実際に運営をしてみると、お金がかかり、空室リスク、修繕費、老朽化などの隠れコストが後を引き、老後のプラスになるどころが、負債、借金になってしまうのです。

広告などには年間〇〇万円の家賃収入と高額利回りで不動産オーナーを募集していますが、蓋を開けてみると、ローンに金利、取得税、販売コストなど細かいお金がかかります。

空いている土地があるから、家賃をなど思うかも知れませんが、簡単に考えずまずは、不動産運営にいくらかかるかを計算して、リスクを洗い出して運営を

本当に利益が出る不動産は

すでに買われています

自分に来るは不動産はっと構えましょう

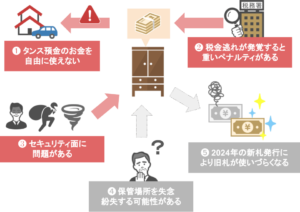

タンス預金の注意点

マイナス金利の影響もあり、タンス預金も増加しているのですが、家に現金があると詐欺に遭いやすくなったり、盗難や紛失、家災のリスクも高まります。

意外に多いのが、本人が亡き後の片付け中に、厳重なタンス預金をゴミと勘違いしてしまい捨ててしまうこともあるので、しっかりとリスクを把握しましょう。

ネット銀行口座や証券口座を使用して上手に管理をしていきましょう、ネット銀行や証券だと常にお金を見ることができ、通帳の記載も必要ありません。

高齢になると通帳の数字を見るのが好きな人が多いのも現状、それをスマホ画面に変えて常に残高をチェック、しっかりと管理をしていきましょう。

キャッシュレス化をしていく事で財布も不要になり、さらに犯罪のリスクを軽減することができますので、時代の変化に少しずつ対応し便利さを取り込みましょう。

現金は狙われやすいので要注意

時代に沿った支払いと管理を

民間保険は減らすか全解約

日本は世界的に見ても保険信仰がすごくなっており、保険に入るのが当然のようになっていますが、実はその反対、数字ができる人ほどまず入りません。

そして50代になって子供も社会人になったら、保険をどんどん見直し、解約して手元にお金を残していきましょう。

子供が家を出た際は、これまでの教育費や万が一の大きなお金も不要になってくるので、死亡保険なども不要になってきます。

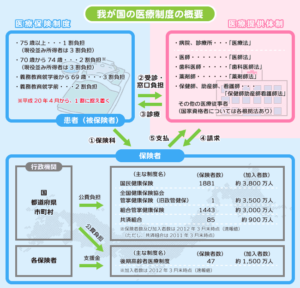

医療保障などは始めから不要になり、日本の医療は世界的に見てもお得になっており、窓口負担は1〜3割で、高額医療制度でさらに費用を抑えることもできるのです。

保険料を何にでも使える貯蓄に回していき、何事にも対応をできるようにしておく事が、老後のお金の対策に

保険のトラブルは後を経ちません

入っている内容を確認し解約を

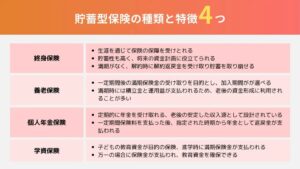

貯蓄型保険は手数料おばけ

バブルの前の貯蓄型保険は、銀行の預金よりも金利が高く投資先としても選択肢にあったのですが、今では手数料が40%〜80%と恐ろしく高額な商品になりました。

たとえ数字上で今の元本を超えていたとしても、10年20年後も今の物価な訳がなく、微増な数字ではインフレ対策が出来ません。

保険がついているからと言われる方もおられますが、それなら保険は保険で加入し、自分で投資を行う方がトータルリターンは多くなります。

保険屋さんの商品を購入するのではなく、保険会社の株式会社を購入する事で配当金を受け取る事ができ、保険加入時よりもリターンが大きいのも事実です。

私自身民間保険は入っていませんが

民間保険会社さんの株式は所持しています

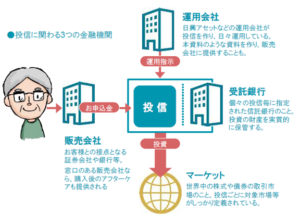

銀行や証券会社の窓口に行かない

通帳に高額の預貯金があると、銀行や証券会社から連絡があり、あなたの預貯金を狙ってきます。

複雑な投資信託を紹介し、手数料が非常に高額な物でこちらが損をしてしまう商品、投資信託ばかり、退職金や今まで貯めた老後資金も一瞬でなくなってしまいます。

人件費がかかってしまう対面の銀行や証券会社での投資でなく、ネットでの手数料が低く優良な投資信託を選んでいき、自分で学んでいき投資を。

新NISAのつみたて投資枠は比較的厳選された投資信託になっていますので、銘柄の参考や勉強に見てみるのもいいでしょう。

銀行や証券会社は

あなたの味方ではありません

行動しないと制度は使えない

老後に向けて備えは必要ですが、備えに加え暮らしを助けてくれる物に公的年金、健康保険、介護保険などの社会保障制度があります。

そして制度や補助金などは知っておく必要があり、自分が該当するか、どのような申請が必要かなど確認をしておくと、老後への不安がさらになくなっていきます。

しかし、制度は複雑で読んでも難しい物もあり、面倒になり受け取らない方が居るのも事実、さらにこちらから行動をしなければ、もらえる物ももらえなくなってしまいます。

介護の費用や医療負担を和らげる物も多数あるので、万が一が起こる前に内容を把握しメモを残しておくなど備えをして、不安や悩みを少しでも払拭を

受け身でいると損をしてしまい

受けれる制度も受けれなくなります

まとめ:自分の資産は自分で管理

資産を任せっきりにせずに

自分で管理をしないとね

最低限のお付き合いをしていき

投資商品は不要です

本日は、老後の投資や保険には要注意 カモにならない老後を解説していきました。

・やめておいた方がいい投資

・資産との向き合い方

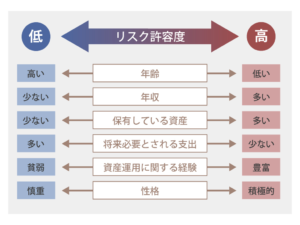

年齢を重ねていくと、リスク許容度が低くなり、一つの失敗が今後の人生を大きく左右し、取り返しがつかなくなる場面もあります

周りが投資と言っているから自分もしなきゃっと思わずに、まずは本当に投資が必要か、投資とはどのようなものかの理解が必要になります。

そして対面での営業が「オススメ」する商品は、あなたにとっておすすめである事はなく、相手の成績のバックが大きいから進めてくると思いましょう。

投資をする際も、全財産の何%と決めて、決して100%に近い額を投資しないようにしていき、老後の資産管理をしていきましょう。

新NISAの積立枠だけを使うなど

決めて投資を始めていこう

最後まで見ていただきありがとうございました。

↓終活で分からない事や迷子になったら↓

このブログでは終活に関する質問・相談を募集しています

X(旧Twitter):https://x.com/takusyukatu0125

LINE:https://line.me/ti/p/ww2MnljFmV

インスタ:https://www.instagram.com/takusyukatu0125/

- 【腎臓を静かに守る食卓】今日からできる腎臓ケアの新習慣 腎機能を守るための食べる整え方

- 【腎臓を守る生活術】知らないうちに進行する慢性腎臓病 今日から始める腎臓ケア入門

- 【腎臓を知る】9割の人が守れる腎臓 透析を遠ざける腎臓の守り方 腎臓に優しい暮らし方

- 【年齢と共に食事に変化】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

- 【小さな習慣で保つ】体を若く保つ食べ方 老けてしまう食べ方 今日から健康長生きご飯

どんな洋服でも1袋1000円で出張買取【七福(しちふく)】

コメント